Анализ медицинского рынка 2017

/Кто участвовал в исследовании?

В данном исследовании участвовало 5990 клиник, зарегистрированных на территории Москвы и Московской области. На конец 2017 года более 98% мед. организаций сохранили свой статус действующих организаций.

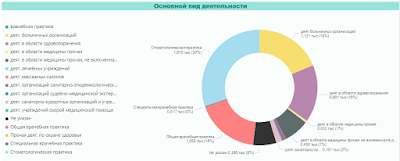

Самым распространённым видом основной деятельности среди исследуемых организаций является стоматологическая практика (30%), второе и третье место делят между собой общая врачебная практика (19%) и деятельность больничных организаций (18%).

Основной вид деятельности

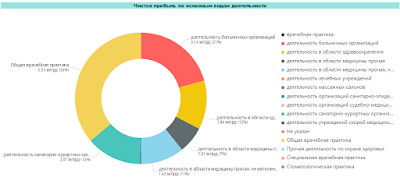

При этом только общая врачебная практика по прибыльности имеет конкурентную позицию - 7,53 % от средней чистой прибыли приходится на этот вид деятельности, а на стоматологическую практику приходится менее 4% средней чистой прибыли по отрасли. Лидирующие позиции по средней чистой прибыли за 2017 год занимает деятельность в области медицины прочая (45%) и деятельность санаторно-курортных организаций и учреждений (30,15%).

Среднее значение "Чистая прибыль" (убыток) тыс. руб. по основным видам деятельности

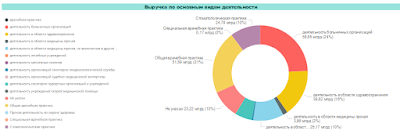

Среднее значение Выручка тыс. руб по основному виду деятельности

Закономерности и тенденции

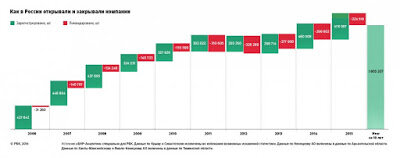

В ходе анализа было выявлено, что наибольшее количество зарегистрированных организаций приходится на 2015 год, что соответствует общей тенденции регистрации новых организаций в России.

Как в РФ открывались и закрывались компании

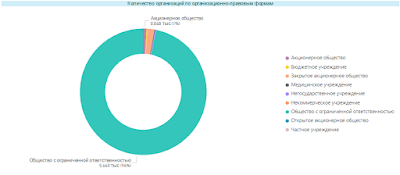

Самая распространённая организационная форма собственности - общество с ограниченной ответственностью (ООО), при этом средний уставный капитал в десятки раз больше у акционерных обществ.

Количество организаций по организационно-правовым формам

Средний уставной капитал по организационным формам

деятельности

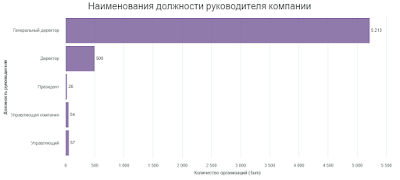

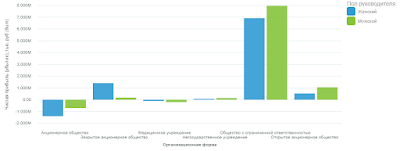

Было выявлено, что пол руководителя организации не имеет значительного влияния на эффективность деятельности компании, также как и нет тенденций по выбору определённого наименования должности руководителя или выбора организационно-правовой формы.

Пол руководителя компании

Наименование должности руководителя компании

Зависимость чистой прибыли от организационной формы и пола руководителя

Пациенты и их запросы как потребителей медицинских услуг

Спрос на медицинские услуги растёт, но и увеличиваются запросы пациентов, они более придирчиво относятся к ценам, сервису и ожидают комплексного обслуживания. Потребители сравнивают цены и выбирают более дешевые варианты базовых услуг или лабораторных исследований, а для решения конкретных проблем и в сложных случаях идут к знаковым специалистам, в том числе в клиники более высокого ценового сегмента.

Спрос на медицинские услуги 2017 г.

Спрос на медицинские услуги 2017 г. по сегментам рынка

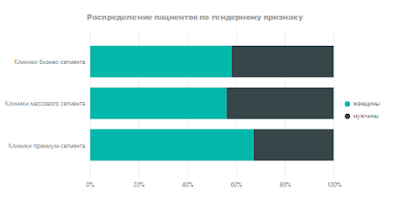

Распределение пациентов по гендерному признаку

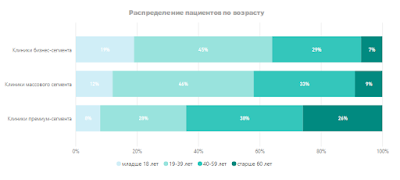

Распределение пациентов по возрасту

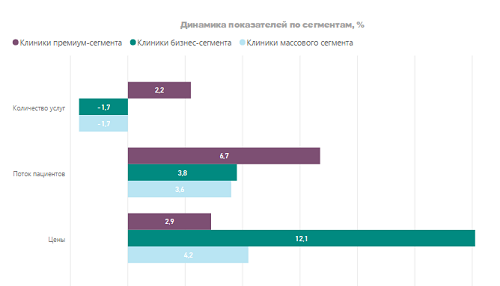

Бизнес-показатели как результат поведения пациентов

Клиники премиум- сегмента демонстрирует прирост по всем показателям, что объясняется высокой стоимостью предоставляемых ими услуг и преобладанием платёжеспособных физических лиц в структуре пациентопотока. В бизнес-сегменте и массовом сегменте показатели не такие стабильные, что связано в том числе с большей степенью дифференцированности цен на медицинские услуги в данных клиниках и с более высокой долей обслуживаемых страховых пациентов.

Перспективы и проблемы с их воплощением

Рынок платных услуг будет расти с учетом того, что на него активно выходят государственные медицинские организации. Каждая поликлиника или больница уже вышла на рынок платной медицины или готовится к этому. Наиболее актуальными направлениями развития в 2017 году были расширение спектра медицинских услуг и повышение операционной эффективности.

Планируемые направления развития медицинских организаций

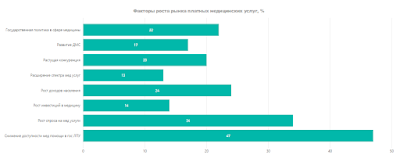

Факторы роста рынка платных медицинских услуг, %

Направления расширения спектра медицинских услуг

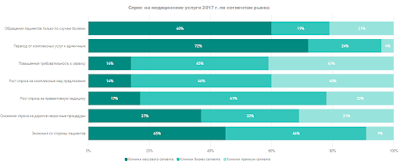

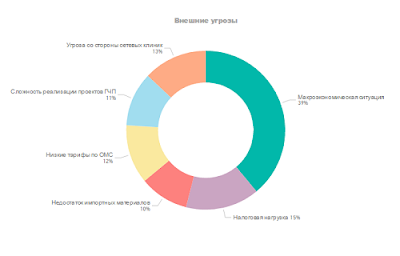

Что же касается основных проблем, то здесь стоит обратить внимание на 3 ниже представленные категории : "Кадровые проблемы", "Внешние угрозы" и "Проблемы взаимодействия с пациентами".Участники исследования выделили ряд проблем, которые были объединены в группы. Так, среди кадровых проблем на первом месте стоит низкая квалификация медперсонала, в категории внешних угроз лидирует макроэкономическая ситуация, а навязывание негативного отношения к медицинским работникам в СМИ занимает первое место среди проблем во взаимодействии с пациентами.

Маркетинг в медицине: -Актуально? -Да! - Используется ли?

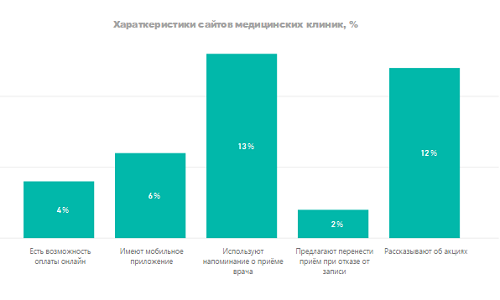

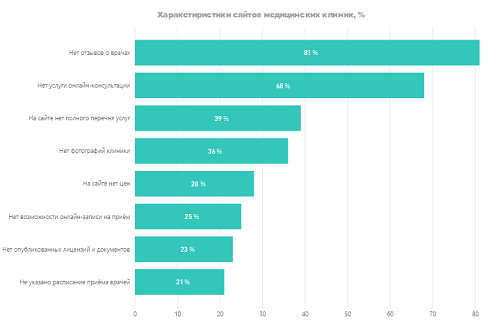

Данные по исследованию 340 сайтов медицинских клиник и учреждений Москвы и Московской области по разделам интернет-маркетинга: от юзабилити сайта до источников трафика.

Прогнозы прошлого в цифрах настоящего

По данным ВЦИОМ одной из главных причин оттока пациентов в коммерческие организации здравоохранения - большие очереди в больничных учреждениях и медицинских центрах.

Динамика государственных и коммерческих медицинских услуг в России, %

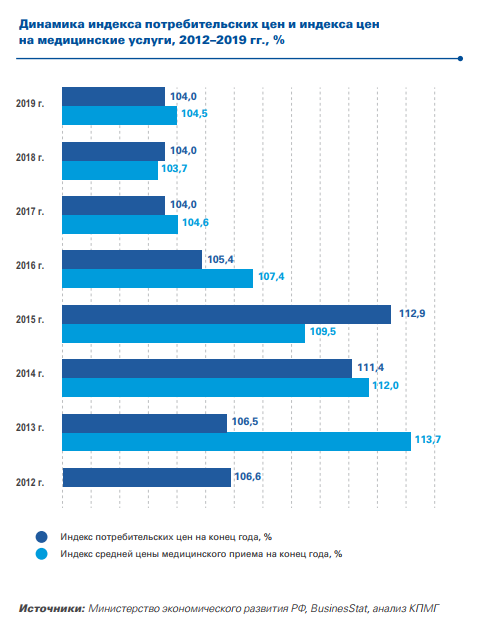

Рост цен на медицинские услуги опережает динамику индекса потребительских цен, на всем протяжении рассматриваемого периода, за исключением 2015 г., это опережение составляет порядка 0,6 %–7,2.2%. Согласно прогнозу BusinesStat, указанный тренд в целом сохранится, и рост цен на медицинские услуги будет незначительно опережать динамику индекса потребительских цен в 2017 и 2019 гг.

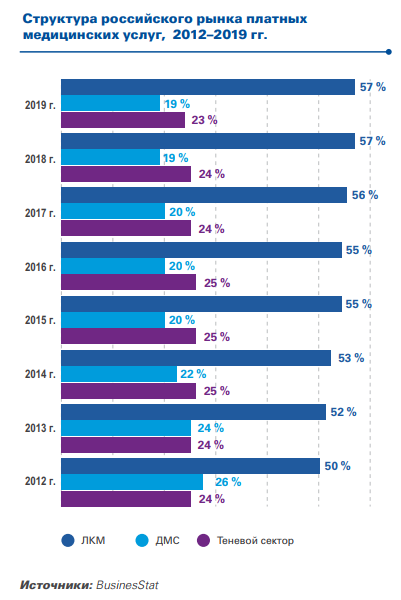

Доля теневого сектора в структуре платных медицинских услуг в докризисный период постепенно снижалась и достигла 24% в 2013 г., однако затем выросла до 25% в 2014 г. Рост в данном сегменте обусловлен такими факторами, как снижение доступности медицинских услуг в канале ОМС, уменьшение числа застрахованных по ДМС, а также падение реальных располагаемых денежных доходов населения. Затраты в теневом секторе, как правило, ниже, чем в каналах ДМС и ЛКМ, поэтому пациенты,не получив медицинские услуги по страховке, идут за ними в том числе и в теневой сегмент здравоохранения, стараясь сэкономить, обращаются к частнопрактикующим докторам, в госучреждения с конвертами, а также пытаются заплатить врачу напрямую, а не через кассу.

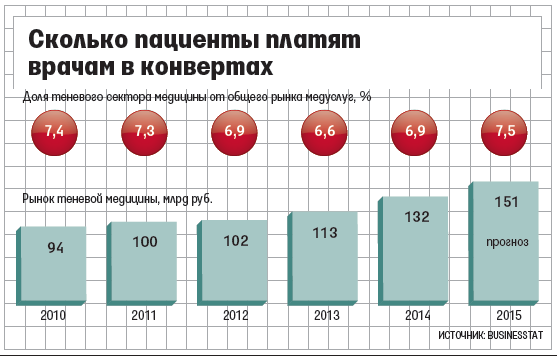

По данным «РБК Исследования рынков», теневой сегмент в Москве и области с 2005 по 2015 год сократился вдвое. Если на момент начала исследований 51% всех услуг в медицине региона оплачивался «в карман», то в 2015-м — только 25%.

Здоровье населения

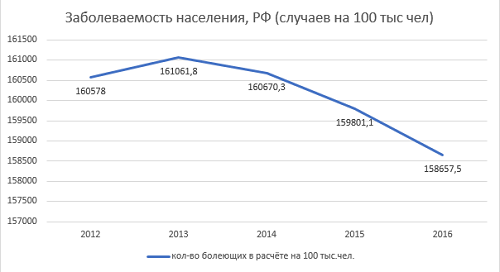

Заболеваемость населения в России на протяжении с 2012 по 2016 гг. держится на уровне 160 тыс. случаев на 100 тыс.чел. населения, т.е. на одного здорового человека в среднем приходится почти два случая заболевания в год.

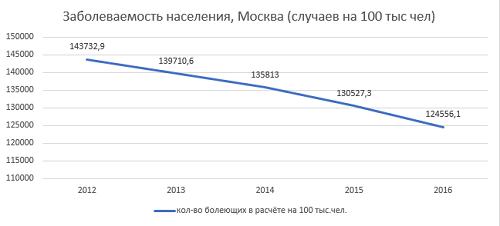

При этом в Москве отрицательная динамика заболеваний у населения, число больных сокращается, но связывают это не с улучшением состояния здоровья жителей столицы, а с проводимой реформой здравоохранения и оптимизацией числа медучреждений в рамках реформы. В результате уменьшения числа поликлиник, больниц и сокращения медперсонала снизилась доступность медпомощи и выявляемость заболеваний, так как пациенты частично перешли на самолечение.

Экономика

График индекса Ставка рефинансирования ЦБ РФ, %